【日商簿記3級】勘定科目と仕訳とは?勘定科目の5分類と仕訳の書き方

勘定科目の種類と仕訳とは何か理解できる!

仕訳帳の概要

「簿記とは?」において、帳簿は大きく主要簿と補助簿に分けられ、主要簿の中に仕訳帳が存在していることを説明しました。そして、その仕訳帳を記入するのに簿記の知識が必要であることを学びました。

では、今回は実際に仕訳帳の書き方について学びます。

企業などにおいて、金銭的な取引が行われたとき(商品の仕入れ、売上など)、仕訳帳を記入していきます、

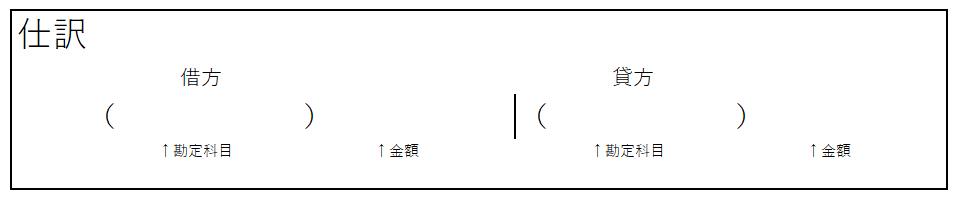

簿記の仕訳では、左側を借方、右側を貸方と呼びます。そして、借方、貸方ともに勘定科目と呼ばれる項目を記入後、その右側に金額を記入します。このとき、借方と貸方の金額は一致しなければいけません。

ここで、勘定科目とは具体的に何を指すのでしょうか。

勘定科目とは?

勘定科目とは簡単には、「どんな取引でお金が発生し、どんな手段で取引したか」を表すものです。

例えば、商品を100円で仕入れて150円で売り上げたとき、「仕入れ」や「売上」にお金が発生しているのでこれらが勘定科目となります。また、150円を現金で受け取れば、「現金」で取引が行われているので「現金」も勘定科目となります。

勘定科目は大きく分けて5つに分類されます。

- 資産系 ⇒ 現金、売掛金、貸付金、建物、備品、土地

- 負債系 ⇒ 買掛金、借入金

- 純資産系⇒ 資本金

- 収益系 ⇒ 売上、受取家賃、固定資産売却益

- 費用系 ⇒ 仕入、給料、固定資産売却損、水道光熱費

この5分類の「資産、負債、純資産、収益、費用」というのは、貸借対照表と損益計算書と深く関わりがあります。

貸借対照表と損益計算書における、資産、負債、純資産、収益、費用」との位置関係は上記のようになっています。

では、以上をもとに仕訳のルールを学んでいきます。

仕訳の書き方

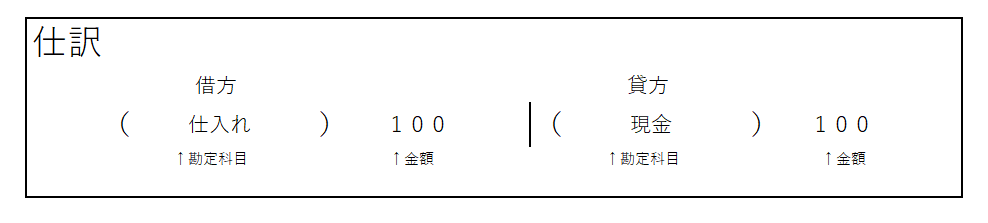

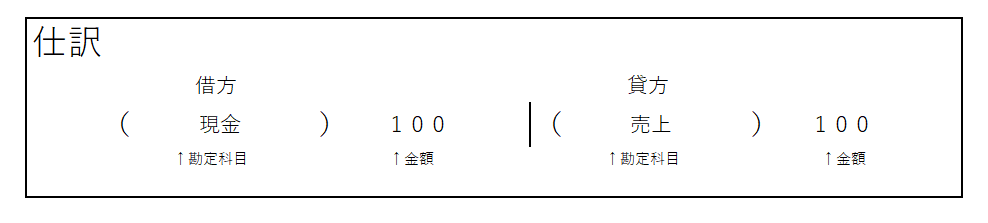

例えば、商品を現金100円で仕入れて現金150円で売り上げたときを考えます。

仕入れの仕訳

商品の仕入れ ⇒ 費用の増加

現金での仕入れ ⇒ 資産の減少

費用 = 損益計算書の左側 ⇒ 増加なので借方

資産 = 貸借対照表の左側 ⇒ 減少なので貸方

以上を踏まえると、下記のようになります。

売上の仕訳

商品の売上 ⇒ 収益の増加

現金での売上 ⇒ 資産の増加

収益 = 損益計算書の右側 ⇒ 増加なので貸方

現金 = 貸借対照表の左側 ⇒ 増加なので借方

以上を踏まえると、下記のようになります。

簡単な例ではありますが、基本的には以上の方法で仕訳を行うことで仕訳帳を記入することができます。

まとめ

【勘定科目5分類】

- 資産系 ⇒ 現金、売掛金、貸付金、建物、備品、土地

- 負債系 ⇒ 買掛金、借入金

- 純資産系⇒ 資本金

- 収益系 ⇒ 売上、受取家賃、固定資産売却益

- 費用系 ⇒ 仕入、給料、固定資産売却損、水道光熱費

【仕訳の書き方】

Step1「勘定科目を把握」

Step2「貸借対照表、損益計算書と照らし合わせる」